3 Kinds of No VAT

ความหมายของไม่มีภาษี ตามประมวลรัษฎากรมีอยู่ 2 ประเภท แต่ในใบกำกับภาษี อาจมียอดที่ไม่มีภาษีประเภทที่สาม อยู่ด้วยก็ได้

เรื่องไม่มีภาษีเป็นความสับสนสำหรับหลายคน ไม่รู้ด้วยซ้ำว่ามีหลายแบบ เพราะผลลัพธ์ของการคำนวณได้มูลค่าภาษีเป็น 0 ไม่ต่างกัน แม้แต่ผู้วางระบบเองก็ต้องผ่านเคสจากธุรกิจหลายแห่งกว่าจะเข้าใจถูกต้อง

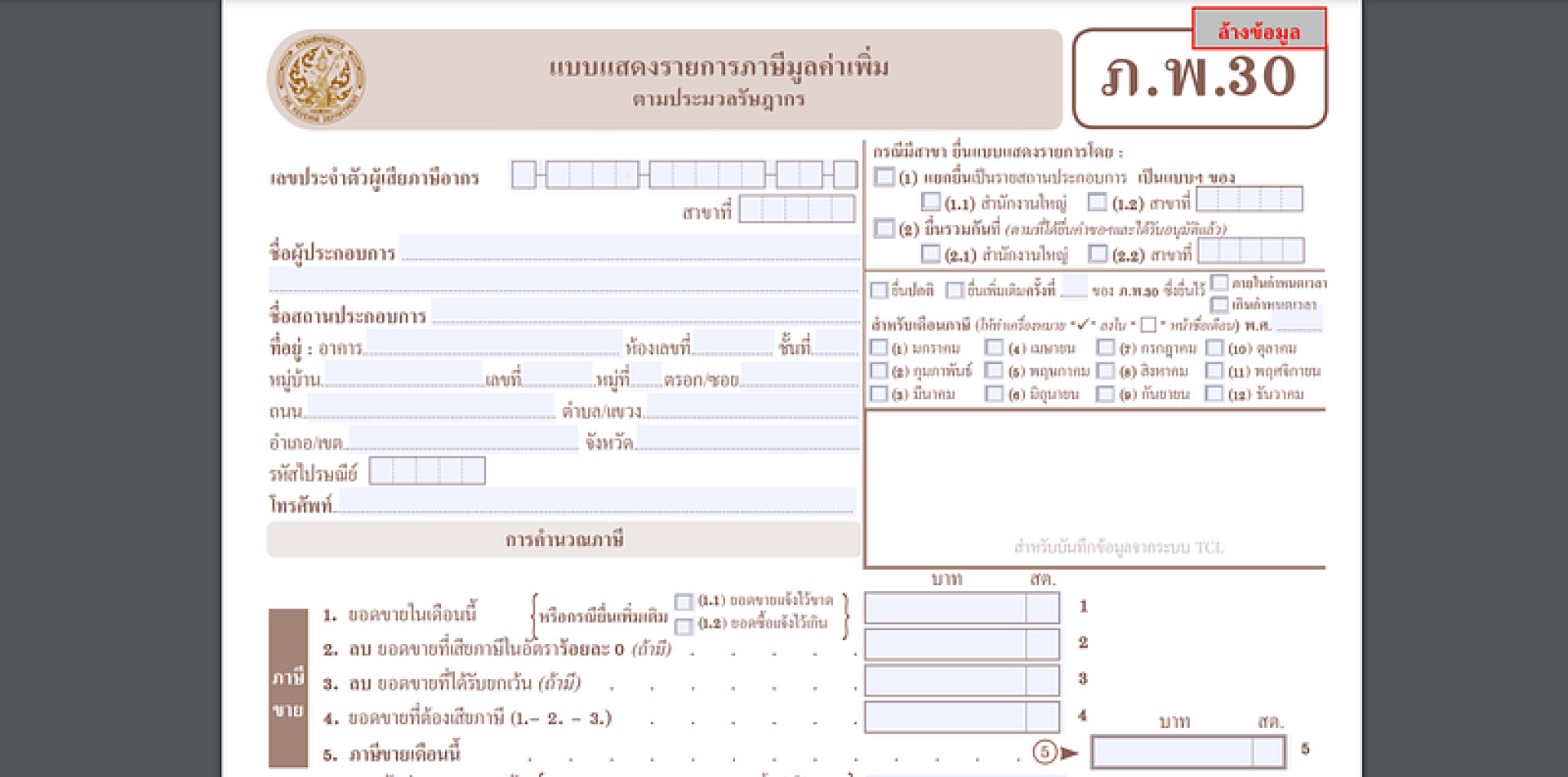

ลองสังเกตแบบ ภพ.30 ที่ใช้ยื่นนำส่งทุกเดือน เราต้องแจกแจงว่า ประกอบด้วยยอดขายที่เสียภาษีอัตรา 0 และยอดขายที่ได้รับการยกเว้น เมื่อก่อนผมก็ไม่เคยให้ความสำคัญว่าแตกต่าง คิดแค่ทำงานสะดวกถ้าขายของไม่มีภาษีทั้งบิลก็ใส่อัตรา 0 เพราะผลลัพธ์สุดท้ายก็คือ ไม่มีมูลค่าภาษีที่ต้องบวกเพิ่ม

เมื่อเวลาผ่านไป ได้รับความกระจ่างจากผู้ใช้โปรแกรมที่เป็นสำนักงานบัญชีและสมุหบัญชีหลายท่าน มีกิจการบางแห่งที่ต้องเปิดใบกำกับภาษีที่ใช้อัตรา 0 และกิจการบางแห่งเปิดใบกำกับภาษีที่ยกเว้นภาษี

ประเด็นแรกที่ควรระวังคือ ยอดขายที่เสียภาษีอัตรา 0 มีความหมายไม่เท่ากับ ยอดขายยกเว้นภาษี เมื่อใช้คำนวณหาอัตราเฉลี่ยภาษีซื้อที่ขอคืนได้ เพราะกิจการที่มียอดขายผสมกันทั้งมีภาษีและยกเว้นภาษี และยอดยกเว้นภาษีนั้นเป็นสัดส่วนตั้งแต่ 10% ขึ้นไป ไม่สามารถขอคืนภาษีซื้อได้เต็มจำนวน หากยอดนั้นไม่สามารถพิสูจน์ได้ว่าถูกใช้กับการขายส่วนที่มีภาษีเท่านั้น (ประกาศอธิบดี ฉบับ 29)

ผมยกตัวอย่าง ธุรกิจอพาร์ทเมนต์ให้เช่า ส่วนของค่าเช่าห้อง ได้รับการยกเว้นภาษี ตามมาตรา 80(1)(ต) แต่ค่าบริการอื่น ๆ เช่น เฟอร์นิเจอร์, ค่าไฟฟ้า, น้ำประปา ฯลฯ ต้องคิดภาษี ดังนั้นค่าไฟฟ้าส่วนที่แยกมิเตอร์ลูกค้า ถือเป็นต้นทุนของรายได้ที่คิดภาษีและภาษีซื้อขอคืนได้เต็มจำนวน แต่สำหรับค่าไฟฟ้าของออฟฟิศส่วนกลาง ภาษีซื้อต้องคำนวณเฉลี่ยจากสัดส่วนรายได้ระหว่างมีภาษีกับยกเว้นของรอบปีบัญชีที่แล้ว

จะเห็นว่าการคำนวณเฉลี่ยภาษีซื้อ แยกคิดจากยอดที่เสียภาษีทุกอัตรา ซึ่งรวมยอดที่เสียภาษีอัตรา 0 ด้วย เทียบกับยอดยกเว้นภาษี ถึงแม้ว่ามูลค่าภาษีในใบกำกับภาษีเป็น 0 เหมือนกัน จะมีผลในการคำนวณเฉลี่ยนภาษีซื้อไม่เท่ากัน นั่นเป็นเหตุผลว่าแบบยื่น ภพ. 30 จึงแยกรายได้ไม่มีภาษีเป็น 2 ประเภท

รายได้ที่ยกเว้นภาษี ขึ้นอยู่สินค้าหรือบริการของกับธุรกิจนั้น ๆ ว่าได้รับการยกเว้นตามมาตรา 81 หรือไม่ เช่น สินค้าเกษตร, หนังสือ, ประกอบโรคศิลป์, สอบบัญชี ฯลฯ ดังนั้นกิจการที่ไม่มีสินค้าหรือบริการเช้าเงื่อนไขดังกล่าว หรือมีเฉพาะสินค้าหรือบริการที่เข้าเงื่อนไขทั้งหมด ไม่มีรายได้ที่เสียภาษีเลย ก็ไม่เคยต้องเจอความยุ่งยากในการแยกรายการในใบกำกับภาษี ที่อาจปนกันในใบเดียวทั้งคิดภาษีและยกเว้นภาษี และไม่ต้องปวดหัวกับการคำนวณเฉลี่ยภาษีซื้อ

การออกใบกำกับภาษีที่ใช้อัตรา 0 กิจการทั่วไปมีโอกาสเจอได้ หากขายสินค้าหรือบริการให้กับลูกค้าพิเศษ ตามที่ระบุในมาตรา 80/1 เช่น หน่วยงานราชการ หรือ กิจการ BOI ปกติลูกค้าเหล่านั้นมักแจ้งให้ทราบว่าต้องเปิดใบกำกับภาษีอัตรา 0 ให้เขา จึงระวังเพียงตอนสรุปยอดเพื่อยื่นภาษี ว่าเป็นรายได้ที่เสียภาษีอัตรา 0

แล้วยอดที่ไม่มีภาษีประเภทที่สาม คืออะไร

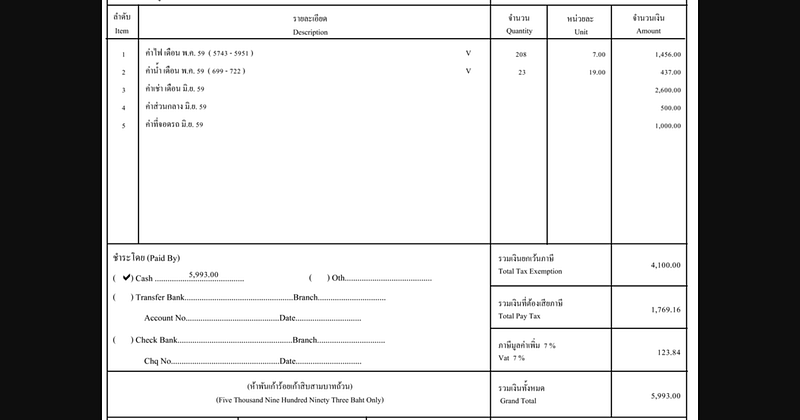

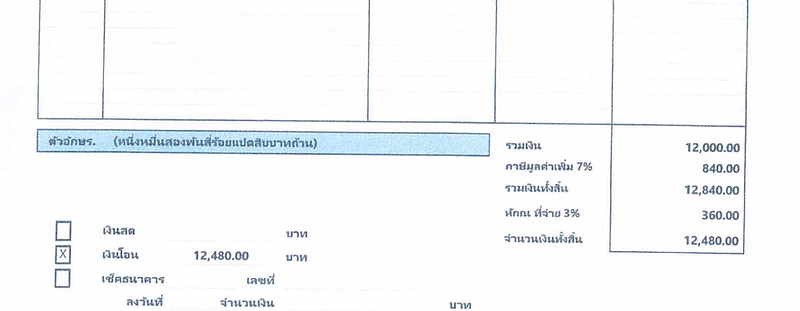

ส่วนใหญ่เกิดจากการพยายามใช้ใบกำกับภาษีเป็นใบเสร็จรับเงิน รวมถึงการออกใบแจ้งหนี้ที่แสดงการคำนวณเสมือนใบกำกับภาษี ต้องการให้บิลแสดงมูลค่าสุทธิที่ลูกค้าต้องชำระ ไม่ใช่แค่ยอดที่เกี่ยวข้องกับภาษีมูลค่าเพิ่ม แล้วอาจมียอดที่ไม่เกี่ยวกับภาษีมูลค่าเพิ่มปนอยู่ด้วย

ครั้งหนึ่งผมเคยเจอผู้ใช้งานที่เป็นธุรกิจชิปปิ้ง ปรึกษาว่าสามารถออกใบแจ้งหนี้ดังนี้ได้หรือไม่ มีส่วนของค่าบริการออกของที่ต้องคิดภาษี และส่วนของเงินทดรองจ่าย (Advance) ที่ต้องเรียกเก็บจากลูกค้าในคราวเดียวกัน ในกรณีนี้ ใบแจ้งหนี้ และใบเสร็จรับเงิน จะต้องประกอบด้วยยอดทั้งสองประเภทรวมกัน และหากต้องการให้ใบเสร็จรับเงินนั้นเป็นใบกำกับภาษีด้วยก็สามารถทำได้ เพราะมีข้อความสำคัญตามมาตรา 86/4 ครบถ้วน กรณีนี้ผู้ประกอบการชิปปิ้ง ยื่นภาษีขายเฉพาะยอดค่าบริการส่วนที่คิดภาษี ไม่ต้องรวมยอดทดรองจ่าย ที่ไม่ใช่รายได้ของผู้ประกอบการ

สมมติว่ากิจการแห่งหนึ่งออกงานแสดงสินค้า และให้ลูกค้าจองสินค้าโดยรับเงินมัดจำก่อน ใบแจ้งหนี้และใบเสร็จรับเงิน ที่ต้องการแสดงยอดสุทธิที่ลูกค้าต้องชำระ เพื่อไม่ให้คนส่งของและลูกค้าสับสน จึงต้องมีรายการหักเงินมัดจำอยู่ในใบเสร็จรับเงินที่เป็นใบกำกับภาษีด้วย ก็เลยทำให้การแยกประเภทรายการเกี่ยวข้องกับ VAT ซับซ้อนกว่าใบกำกับภาษีทั่วไป

บางครั้งก็เจอใบกำกับภาษีของธุรกิจบริการ ที่ลูกค้านิติบุคคลต้องหักภาษี ณ ที่จ่าย ใบเสร็จรับเงินที่ใช้เป็นใบกำกับภาษีด้วย แต่อยากสรุปยอดสุทธิที่ต้องชำระเพื่ออำนวยความสะดวก อาจออกแบบให้คำนวณยอดหัก ณ ที่จ่ายมาให้ด้วย ซึ่งยอดดังกล่าวก็เป็นส่วนไม่เกี่ยวกับภาษีมูลค่าเพิ่มเช่นกัน

โชคดี เรื่องที่เล่ามาทั้งหมดมีโอกาสน้อยมากที่จะเกิดหลายเคสพร้อมกันในกิจการหนึ่ง คนทำบัญชีบางคนอาจไม่เคยเจอเลยก็ได้ บางคนก็อาจเจอแค่บางกรณี และหลายกรณีสามารถหลีกเลี่ยงได้โดยการออกแบบระบบเอกสารที่ดีตั้งแต่ต้น

ในทางโปรแกรมใบกำกับภาษีเป็นบิลชนิดหนึ่งในระบบเอกสารที่มีมากกว่านั้น ผู้พัฒนาโปรแกรมจึงต้องเข้าใจความสัมพันธ์และแยกแยะความแตกต่างให้ชัดเจน ข้อมูลที่ถ่ายทอดต่อเนื่องถึงกันเมื่อใช้เป็นใบแจ้งหนี้, ใบส่งสินค้า, ใบเสร็จรับเงิน ฯลฯ เพื่อให้ธุรกิจแต่ละประเภททำงานได้ถูกต้องตามวัตถุประสงค์และหลักบัญชีภาษี